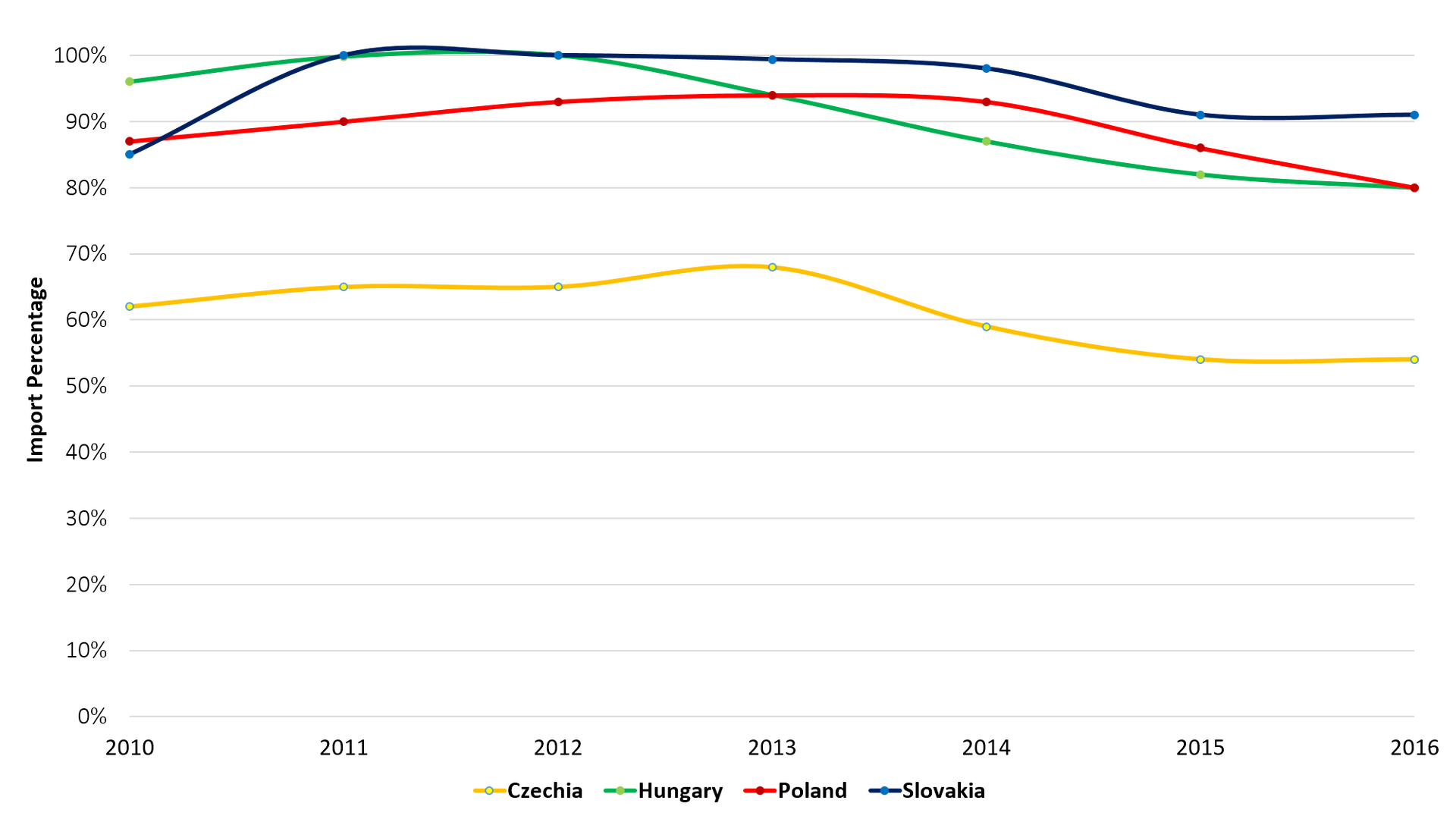

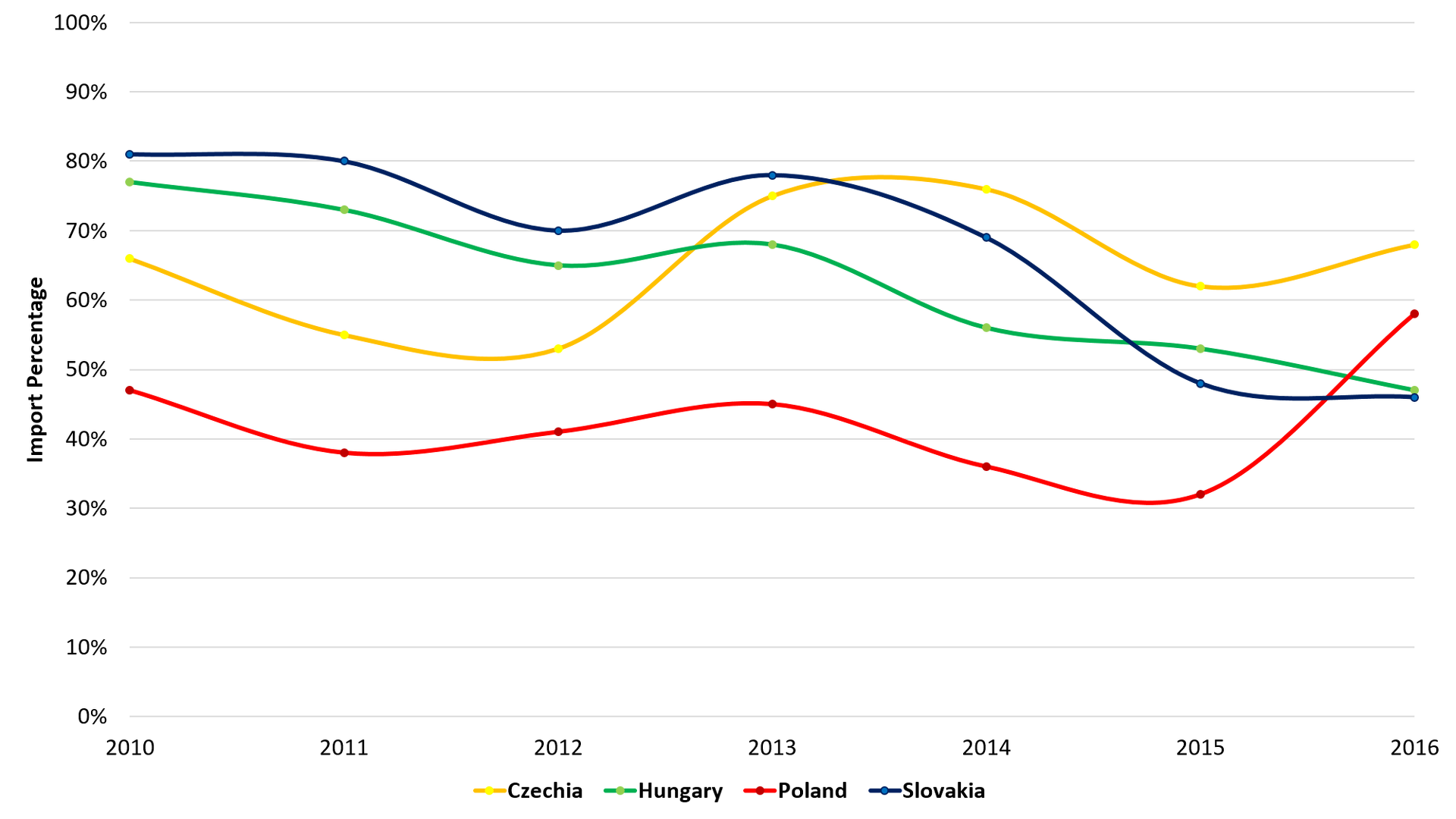

Oroszország a vizsgált országok mindegyikének földgázbehozatalában vezető helyet foglal el: a fönti 2010 és 2016 közötti időszakot felölelő grafikonon is látható, hogy ebben a hat évben ez az ország jelentette a V4-es államok mindegyikének elsőszámú földgázforrását. Ez alatt az időintervallum alatt a négy ország átlagosan 65, 63, 42, illetve 67 százalékban az orosz behozatalból fedezte földgázszükségletét. Ám vajon kell-e aggódniuk emiatt az adott országok vezetőinek?

Az Európát ellátó legfontosabb gázvezetékek közül igen sok vagy Oroszországból indul, vagy pedig áthalad Oroszország területén. Azt is fontos megjegyezni, hogy 2016-ban az EU teljes gázbehozatalának 39,5%-a orosz forrásból származott. Így tehát a V4-es országok komoly nehézségekbe ütköznének, ha más uniós országoktól kívánnának földgázt importálni, mivel végső soron ugyanaz maradna a beszállítójuk. A kőolajpiacoktól eltérően a gáz esetében a helyi árazás nem követi olyan szorosan a globális irányadó árakat, és ez a Gazpromnak, illetve Oroszországnak komoly piaci befolyást enged az árképzés területén. Strukturális értelemben véve tehát a földgázpiacok elég rugalmatlanok, ez pedig jelentős biztonsági kihívást jelent az energiaellátás terén az EU-s és a V4-es vezetők számára.

Geopolitikai megfontolások a jövőre nézve

Mivel jelenleg a kínálat, vagyis Oroszország, illetve a kereslet, vagyis az EU és a V4, egymásnak feszülnek, hogy biztosítsák a maguk piaci fölényét, a jövőben mindkét oldalnak új módszereket kell kitalálnia, hogy a másikon felül tudjon kerekedni. A Gazprom, illetve Oroszország célja továbbra is az lesz, hogy újabb csővezetékeket építhessen Európa irányába. Egészen konkrétan három olyan, az Ukrajna kikerülésének, valamint a Nyugat-Európa felé való közvetlen szállítás biztosításának kettős kritériumát egyaránt kielégítő csővezetékük van, amelyek építését már megfontolás tárgyává tették vagy éppenséggel meg is kezdték. A hírekben gyakran emlegetett, de egyelőre leállított Déli Áramlat, illetőleg az építés alatt álló Török Áramlat és Északi Áramlat II az EU-ban és a V4 országaiban még jobban meg fogja erősíteni Oroszország piaci fölényét. Jóllehet az Északi Áramlat II ellen Lengyelország jogi kifogásokat emelt, a csővezeték befejezése és használatba vétele kiváltképp aggasztó a V4-es és a balti országok számára.

Az EU és a V4, mindenekelőtt a 2014-es uniós szankciók folyományaként, minden korábbinál jobban törekszik arra, hogy energiaellátását diverzifikálja. Beszerzési forrásai bővítésekor Közép- és Kelet-Európa elsősorban azon dolgozik, hogy lazítson a keleti szomszédjától való függőségén. A régió, vagyis a baltikumi, a V4-es és a fekete-tengeri országok által útnak indított Három Tenger Kezdeményezés célja éppen ezért az, hogy létrehozzon egy alternatív ellátási útvonalat biztosító észak–déli energiafolyosót. Ennek gyakorlati megvalósulását az azeri gáz elérését szolgáló Transzanatóliai gázvezeték (TANAP), illetve Transzadriai gázvezeték (TAP) kiépítése jelenti. Ez ugyanis lehetővé tenné, hogy az orosz forrásokon kívül máshonnan is érkezzen gáz a térségbe. A csővezeték kiépülése kiegészítené a visegrádi országoknak a jelenlegi ellátás rugalmasabbá tételére irányuló más lépéseit. A V4-országok ugyancsak törekednek csővezeték-hálózatuk kétirányúsítására, ez ugyanis nagyobb rugalmasságot tenne lehetővé számukra az ellátás tekintetében. Végül pedig, ami a legfontosabb: a cseppfolyósított földgáz (LNG) piacának kiépítése a kereskedelem globálissá tétele révén segíthet megtörni az oroszok monopóliumát. A cseppfolyósított gáz szállítása ugyanis akár hajóval is történhet, ez pedig lehetővé teszi, hogy a világpiaci kínálat és kereslet egyensúlyba kerüljön egymással. Lengyelország már most is rendelkezik egy működőképes LNG-terminállal, miközben egy másik terminál építése is folyamatban van az országban. Mivel az LNG-piac az előrejelzések szerint a következő években gyors növekedésnek fog indulni, jelenleg ennek fejlesztése szavatolhatja a legjobban a V4-es országok energiabiztonságát.

Konklúzió

A jelen írás célja az volt, hogy az energiaipar és az EU szankciós politikájának szemszögéből vizsgálja meg a V4-országok és Oroszország közötti kapcsolatot. Az uniós szankciók olyan orosz vállalatok ellen irányulnak, amelyek üzleti szempontból elsősorban a kőolajiparban érdekeltek; így az amerikai szankciókkal ellentétben a Rosznyefty kivételével nem érintik a földgázzal foglalkozó orosz cégeket, például a Gazpromot. Annak ellenére, hogy az utóbbi időben több lépést is tettek az orosz importjuk mérséklése érdekében, energiaigényük kielégítése miatt a V4-országok egytől egyig jelentős mértékben függnek a kőolajtól és a földgáztól. Ezeknek a termékeknek pedig mindegyikük esetében Oroszország jelenti az elsőszámú beszerzési forrását. Az orosz nyersolaj ugyan még a gáznál is nagyobb piaci szeletet hasít ki a visegrádi országok energiaimportjából, ám mivel az olajpiac szállítási és árazási gyakorlata jelentősen eltér a gáz esetében tapasztalhatótól, ebben az esetben az orosz dominancia stratégiai szempontból kevésbé tekinthető érdekesnek. Az európai olajszállítási üzletág mérete és a globális piaci árazás ugyanis lehetővé teszi, hogy a V4-országok megfelelően tudjanak reagálni az orosz ellátásban jelentkező hirtelen változásokra. Szerencsétlen módon viszont a négy országnak nem állnak rendelkezésére hasonló védekezési lehetőségek az oroszok gázszállítási hegemóniájával szemben, miközben a többségi állami tulajdonban álló Gazprom révén messze Oroszország jelenti a visegrádi országok legfontosabb földgázbeszállítóját.

Az EU saját szankciós politikáján túl az Unió az orosz földgáztól erős függőséget mutató országok, így a visegrádiak számára is javasolta, hogy törekedjenek energiaellátásuk diverzifikálására. Oroszországnak viszont az a célja, hogy újabb vezetékekkel érje el az EU középső területét, és ezáltal hatástalanítsa a diverzifikációs törekvéseket. A Török Áramlat, valamint az Északi Áramlat II révén a Gazprom jelentős erőforrásokat mozgatott meg monopóliumának megtartása érdekében. A visegrádi országok viszont más közép-, kelet- és dél-európai országokkal együttműködve igyekeznek kihúzni ezeknek az orosz próbálkozásoknak a méregfogát. Ezért indították útjára a Három Tenger Kezdeményezést is, amelynek célja az észak–déli energiafolyosó megteremtése. A nem hivatalos szövetség keretei között egyenlő mértékben történtek erőfeszítések a LNG-iparág fejlesztésére, a kétirányú szállítást lehetővé tévő megfelelő infrastruktúra megteremtésére és a déli irányú alternatív csővezetékek kiépítésére. Jelenleg mindkét oldal, vagyis a V4-országok és Oroszország is latba veti erőforrásait, hogy piaci fölényre szert téve keresztülhúzza a másik számításait – ez pedig a közép-európai energiaipar jövőjének a korábbi évekhez hasonló mozgalmasságot és geopolitikai jelentőséget kölcsönöz. Mivel az EU szankciós politikája a korábbi kezdeményezéseknek lendületet adott vagy legalábbis hatással volt rájuk, úgy tűnik, a V4 energiabiztonsága jelentős változáson fog keresztülmenni a következő évek során – és ezek a változások remélhetőleg a négy országra nézve is kedvező előjelűek lesznek.

Nyitókép forrása: Shutterstock

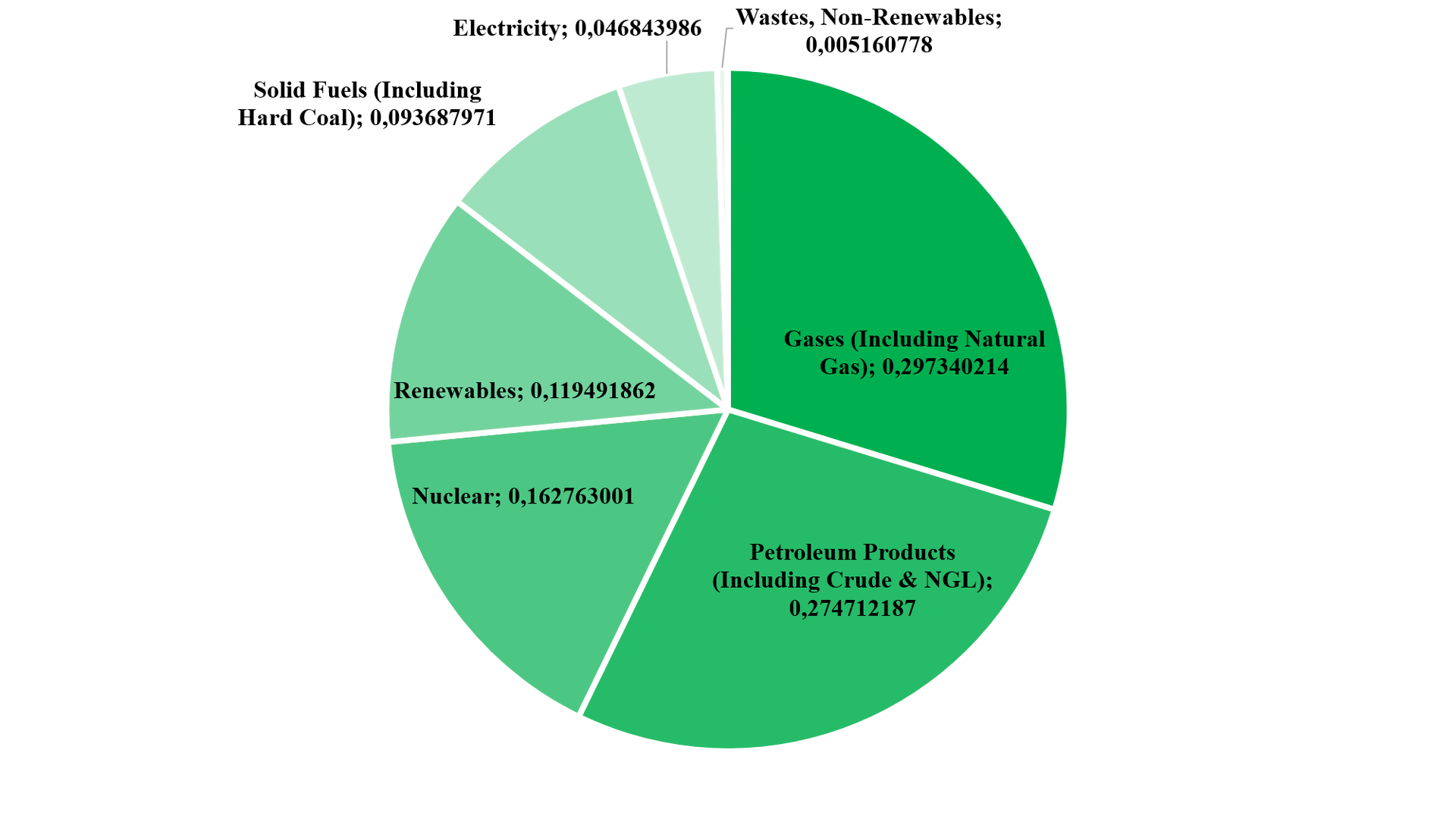

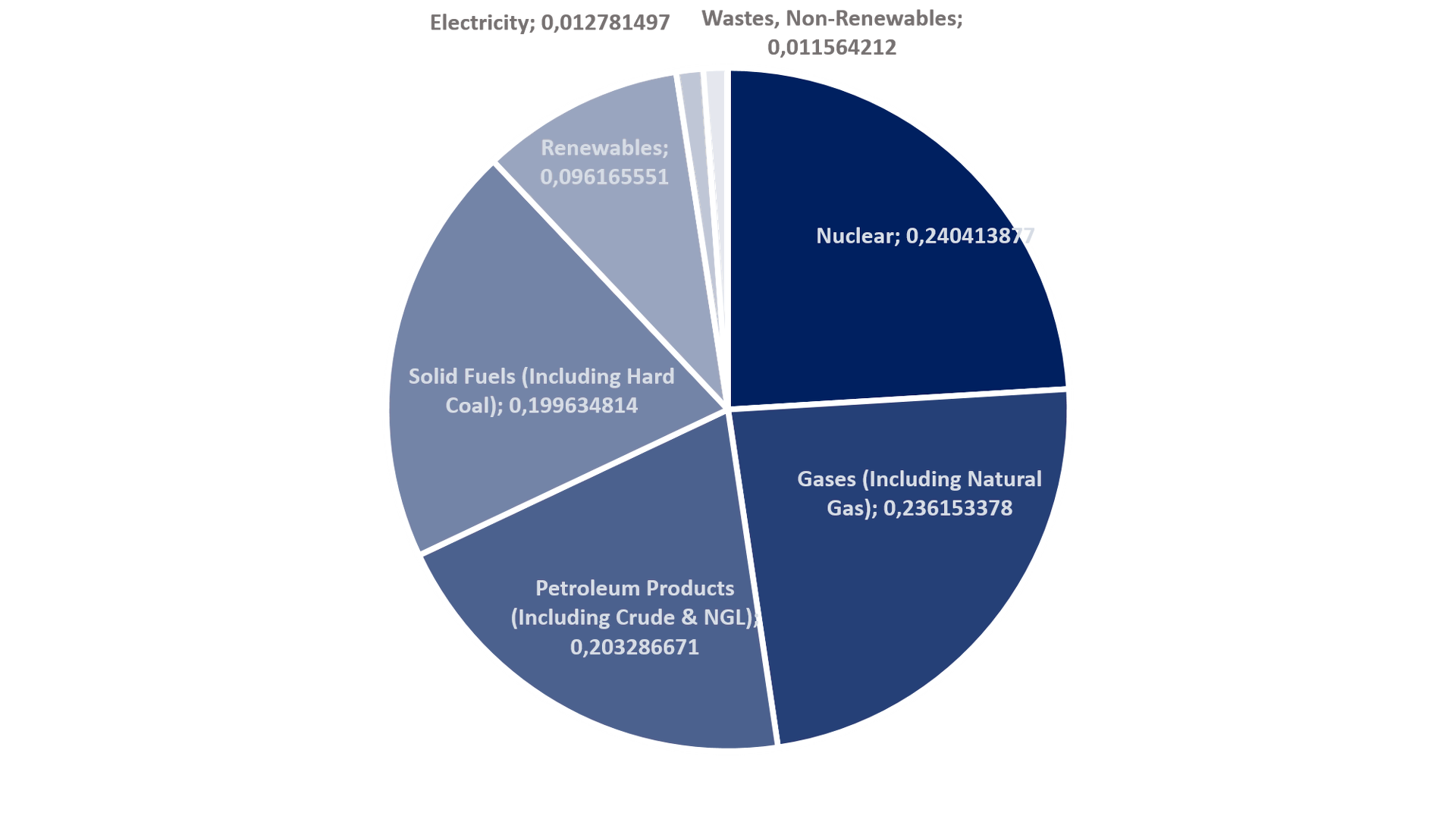

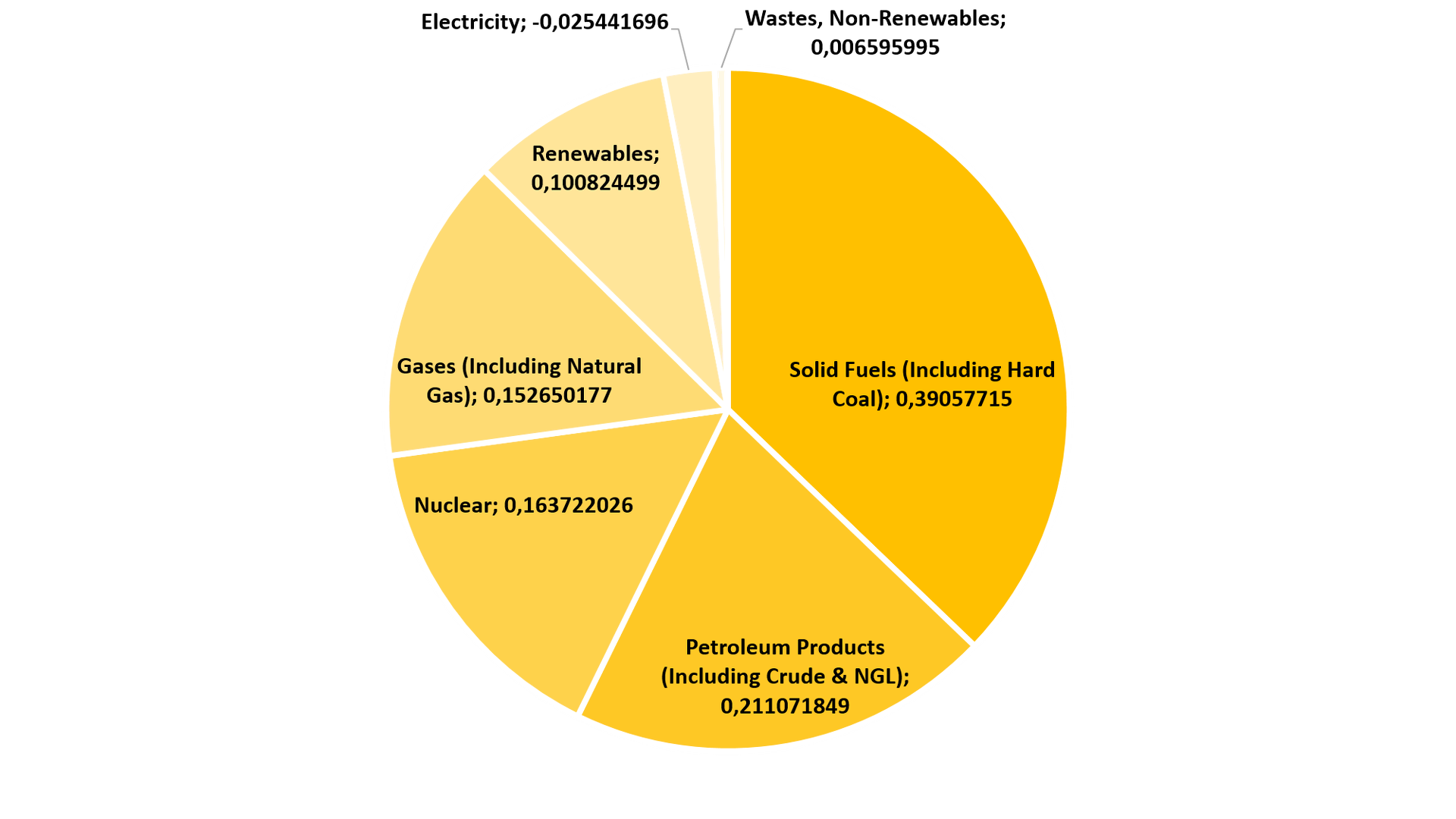

Csehország bruttó hazai energiafogyasztásának mixe (2015)

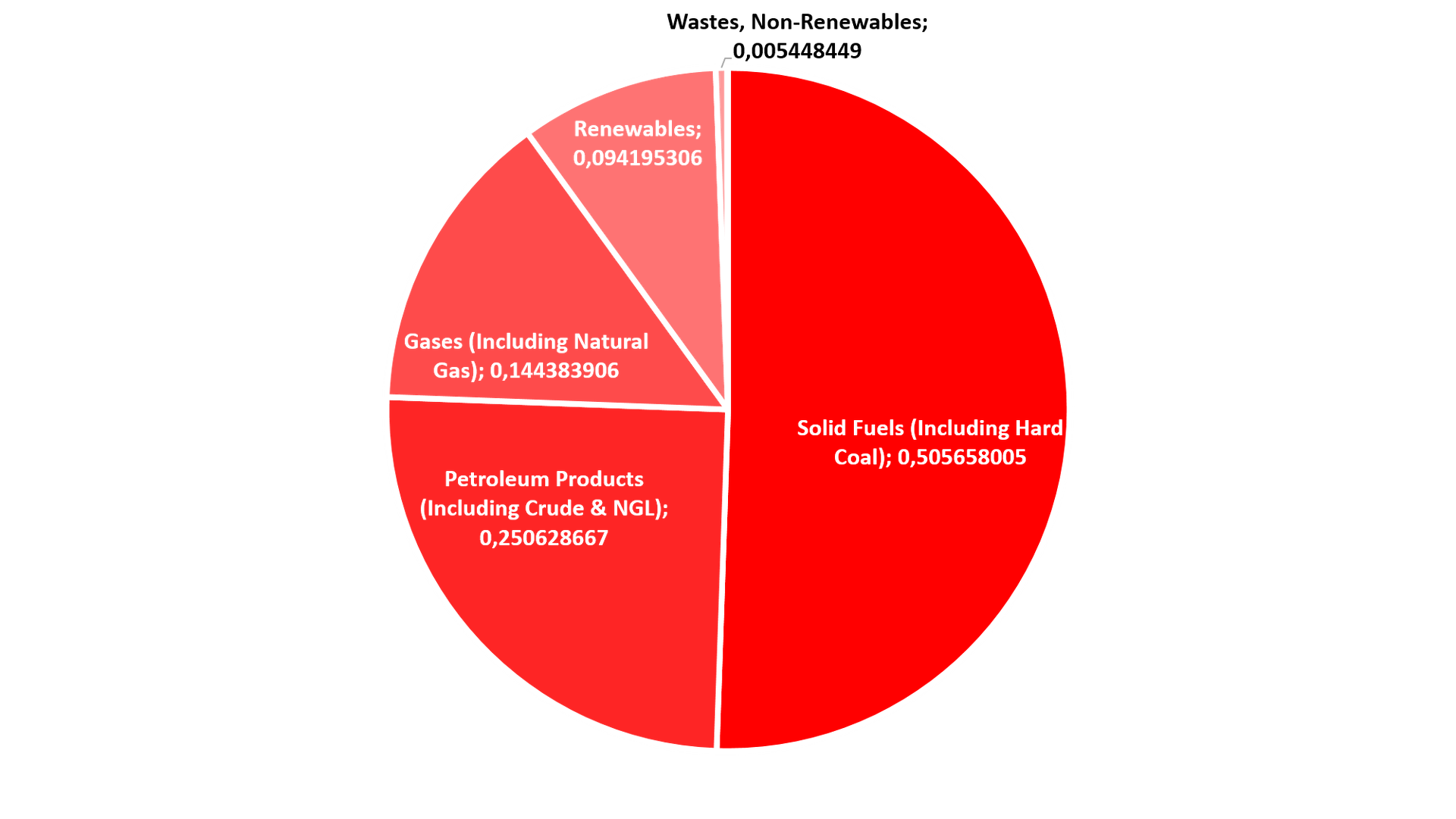

Csehország bruttó hazai energiafogyasztásának mixe (2015)